קבלת החלטות מושכלת, מאוזנת ועם ראייה קדימה – היא אחת הדרכים לשמור על תשואות ורווחים בתיק ההשקעות שלנו לאורך זמן. נדרש איזון בין רגשות לבין אסטרטגיה. ההבנה שחשש מירידות כמו גם תשוקה לעליות יושבים על אותו מנגנון רגשי ויתכן ויוביל אותנו לפעולה מיידית שאינה תואמת את טווח ההשקעה שלנו

שוק ההון הוא אוקיינוס של השקעות. קיימות תקופות בהן אי הוודאות עולה ונדרש ניווט גם במים סוערים.

בתקופות של סימני שאלה רבים נדרש להיצמד לאסטרטגיית השקעה, להבין את טווחי ההשקעה, סיכון התיק וחלוקתו ולצד זה לאמץ גמישות מחשבתית כדי לבצע במידת הצורך התאמות נדרשות לשינויים ולתנאי השוק המקומיים והגלובליים.

מספר דרכי התנהגות אנושית בקבלת החלטה:

ידע, חשיבה מעמיקה, הכרות יתרונות וחסרונות

אינטואיציה, תחושת בטן

רגשות – שמחה, פחד, כעס, אהבה

דעה של "האחר", השפעת הסביבה

"טייס אוטומטי אישי" – התנהגות שחוזרת על עצמה באופן סובייקטיבי

מניסיוני הרב בעולם שוק ההון נפגשתי עם סוגים שונים של משקיעים.

כל אדם הוא יחיד ומיוחד ומביא עימו למיפגש ולבניית תיק ההשקעות ארגז כלים אישי שכולל – הצלחות, כישלונות, תחזיות, ידע, תחומי עניין, עיסוק ומקומות עבודה, בני משפחה וחברים, הנחות, ערכים, מטרות, שאיפות ולכל זה יש מקום בבניית תיק השקעות גם פיננסי וגם פנסיוני ולאורך תקופות השקעה שונות.

10 טיפים לאימוץ ויישום:

- אסטרטגיית השקעה אישית – להשקיע זמן ומחשבה ובמידת הצורך להתייעץ עם איש מקצוע בתחום. השקעה בבניית אסטרטגיה היא העוגן של המשקיע.

- לדייק את המיקום האישי על ציר אוהב – שונא סיכון

עד כמה אני יכול לספוג ירידות בשוק על הנייר ולחיות עם זה בטוב. למנוע מצב לפעולה פזיזה רק בגלל תקופה מסויימת בחיי תיק ההשקעות שלי.

- פיזור פיזור פיזור – להבין שחלק משמעותי בבניית התיק חייב להתבסס על פיזור השקעות – מוצרים, גופי מנהלים, מסלולים, טווחי השקעה, רמות סיכון, מדינות, מטבעות ועוד.

- תיזמון – אין דבר כזה לתזמן את השוק. לעולם לא נדע מהו הזמן "הכי טוב" להיכנס לשוק ולכן כשניכנסים יודעים שטווח ההשקעה המינימלי הוא לפחות שנה – שנה וחצי (של מוצרים בהם קיים סיכון אפילו קטן)

- להתאהב זה דבר יפה. בשוק לא מומלץ להתאהב בחברה כלשהי. – תמיד להסתכל עד כמה שאפשר בעיניים מקצועיות, אובייקטיביות ומכאן לנתב את בחירות ההשקעה.

- "fomo" (fear of missing out ) – תופעה חברתית התנהגותית שמדברת על תחושת החמצה. איך יכול להיות שכולם מחזיקים במנייה מסויימת ואני לא? לדעת שזה מנגנון השפעה אישי ולהכיר בו.

- להציב לעצמי יעד תשואה/רווח שנתי, 3 שנים ומעבר – חשוב שיהיה יעד תשואה הגיוני ותואם רמת סיכון. נתוני העבר הם תמיד ישארו נתוני העבר. בבחינת תיק או אסטרטגיית השקעה נדרש להכניס משתנים רלוונטים מהיום קדימה.

- בחינת תיק 360 – בבניית אסטרטגיית השקעה מנצחת חשוב לקחת בחשבון את כל נכסי ההשקעות שלי. בנקים, פנסיוני, נכסים מניבים ורק דרכם לבנות מפה אחת כוללת.

- סבלנות ואורך רוח – הולכים מצויין עם שוק ההון. כדאי לאמץ ולהתמיד.

"אני לא צריך להיות חכם יותר מהשוק, אני רק צריך להיות סבלני יותר" (וורן באפט)

- מזל – תמיד טוב שיש לנו מזל בכל דרך,אסטרטגיה וקבלת החלטה בחיים

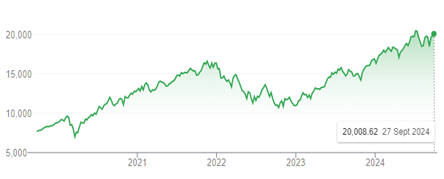

גרף נאסד"ק 100 לאורך 5 שנים 2019-2024

דוגמא בלבד

| תאריך קניה | שער קניה | תאריך מכירה | שער מכירה | רווח/הפסד |

| 10.1.2022 | 11,832 | 7.10.2022 | 11,039 | 6.7% – |

| 10.1.2022 | 11,832 | 27.9.2024 | 20,008 | 169% |

*הכתוב מעלה אינו מהווה ייעוץ השקעות ו/או ייעוץ פיננסי אישי. מדובר בחומר מקצועי בלבד. לכל מידע מפורט נדרשת שיחת ייעוץ אישית*